开首:中原时报

华芢生物近日再次向港交所主板递交上市央求,这已是其第三次冲击港股IPO。令东谈主热枕的是,这家成就13年的生物制药企业于今仍处于“三无”情景——无生意化居品、无踏实营收、无利润。

更为严峻的是,在“三无”情景下,华芢生物身上还牵累着与投资东谈主的对赌左券:若不可在2026年底前成效上市,公司将面对股份回购压力。这场与时刻的竞走,正在熟练着这家企业的生活智商。

中枢居品“待字闺中”

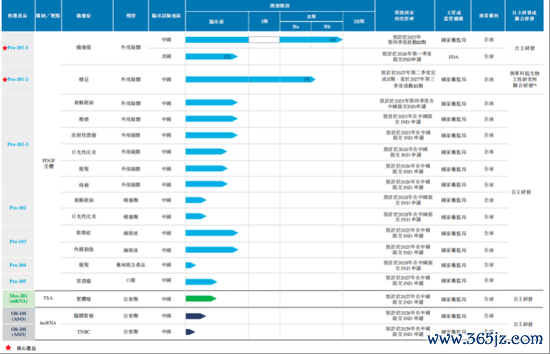

华芢生物自2012年4月成就以来,遥远专注于针对存在临床需求且具备市集后劲的稳当症开发卵白质药物,其研发重心围绕伤口愈合颐养领域张开。当今,公司以血小板养殖助长因子(PDGF)类药物为中枢,构建了包含十款候选居品的研发管线,其中七款属于PDGF靶向药物。

在这十款候选药物中,两款中枢居品——用于烧烫伤颐养的Pro-101-1和针对糖足的Pro-101-2,已进入临床策划阶段,其余八款仍处于临床前策划。PDGF看成一种在挫伤拔擢流程中由血小板开释的要害助长因子,具有促进血管重生、颐养炎症反应、刺激细胞增殖与迁徙等多重功能,从而加快伤口愈合进度。值得慎重的是,该因子是当今好意思国FDA惟一批准的外用重组助长因子,尤其在糖尿病足溃疡颐养中具有重地面位。

尽管公司成就已朝上十年,但其居品研发仍处于临床阶段,尚未结束任何生意化效用,因此被业内归类为“无居品、无营收、无利润”的研发型企业。据最新弘扬,Pro-101-1已完成IIb期临床历练,规划于2025年第四季度运转III期临床,预测2026年四季度完成历练,力图2027年在中国获批上市。而Pro-101-2当今正处于II期临床阶段,主要探索其对糖尿病足溃疡的颐养效果,预测2027年第二季度完成该阶段策划,指标在2030年推向市集。

弗若斯特沙利文的行业讲演潜入,Pro-101-1是国内烧烫伤颐养领域临床弘扬最快的PDGF候选药物,有望成为首款针对该稳当症获批上市的PDGF生物药。与此同期,Pro-101-2也有后劲使华芢生物成为国内当先结束糖尿病足溃疡PDGF疗法生意化的企业之一。

然而,新药研发历来充满挑战,尤其是新药研发II期到III期阶段因高失败率被称为“圆寂之谷”。华芢生物的两款中枢居品均尚未通过II期临床考据,其最终疗效和成药性仍存在显赫不笃定性。纵不雅国内同类研发弘扬,PDGF赛谈参与者寥寥,且当今尚无成效前例。天士力医药曾于2014年鼓舞同类药物进入III期临床,但十年畴前仍未见明确弘扬,其研发情景引东谈主疑虑。尽管华芢生物在招股书中声称其居品生物活性优于天士力候选药物,但这一方针尚未得回充分的临床数据撑抓。

在将来至少两年内,华芢生物仍将面对无居品上市销售、亏欠抓续扩大及研发干预居高不下的计算态势,其生意化之路仍是充满挑战。

(截图来自招股书)

对赌倒计时

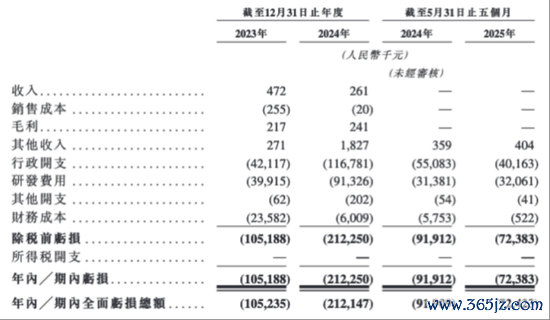

华芢生物的财务数据揭示了生物科技公司生意化前的典型特征——抓续亏欠且收入沧海一粟。

在2023年、2024年以及2025年前五个月,该公司结束的收入差异仅为47.2万元、26.1万元和0元,且一谈开首于非中枢业务。与此同期,时间亏欠额则达到1.05亿元、2.12亿元和7238.3万元,2024年全年亏欠金额较上年大幅增多,同比扩猛朝上一倍。

导致亏欠激增的主要身分包括不休攀升的研发支拨、行政科罚用度以及财务成本。具体来看,2023年、2024年和2025年前五个月,研发干预差异为3991.5万元、9132.6万元和3206.1万元。值得寄望的是,其行政开支在某些时段致使朝上了研发支拨,同期行政用度录得4211.7万元、1.17亿元和4016.3万元。

(截图来自招股书)

此外,华芢生物的短期偿债智商也出现明显下滑。其流动比率从2023年的20.9降至2024年的8.3,再到2025年5月31日的4.9,潜入出资金流动性徐徐趋紧。海外注册调动科罚师、鹿客岛科技首创东谈主兼CEO卢克林向《中原时报》记者分析,“流动比率从20.9跳水到4.9,中枢不是欠债暴增,而是现款滥用速率失控。”

死心2025年5月31日,公司现款及现款等价物为1.05亿元。卢克林强调,“仅能遮蔽8.7个月运营,而III期运转单点就要1.5亿元。这揭示的不是‘流动性病笃’,而是‘融资窗口期’正在关闭;若市集情绪转冷,公司可能在临床运转前就先被现款流勒住脖子。”

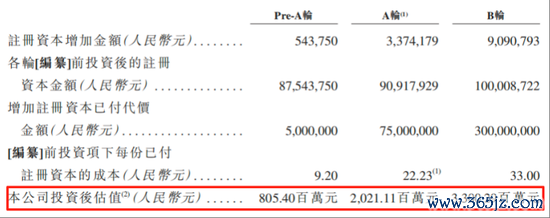

IPO前,华芢生物已完成三轮融资:2021年5月Pre-A轮融资后估值约8.05亿元;同庚10月A轮融资后估值升至20.21亿元;2023年10月B轮融资后举座估值已达33亿元。

(截图来自招股书)

这些融资在为企业注入资金的同期,也附带了具有拘谨力的要求。招股书潜入,A轮及B轮投资方均享有多少主要优先权,要求公司最晚于2026年底完成初次公开刊行,不然须按每年6%至8%的利率回购股份。此外,B轮投资方还要求公司在2025年12月31日前取得I类新药III期临床历练批件。然而当今弘扬最快的Pro-101-1直到2025年4月才刚完成IIb期临床历练,时刻可谓至极紧迫。

对此,卢克林示意,“对赌要求本色是把‘长跑’硬切成‘百米冲刺’。2025年拿III期批件,就是把II期临床压缩到18个月,而重组卵白创伤拔擢赛谈平均需30—36个月;2026年上市,在港股18A通谈也只剩一次递表契机。两条线一交叉,概率不及三成,更像给投资东谈主买的‘上市期权’,而非公司可控里程碑。一朝触发还购,公司估值将径直砍到现款加斥地残值,首创团队股权已而缩水。”

资深企业策略时刻调动科罚接洽群众、科方得智库策划郑重东谈方针新原分析以为,“对赌左券中的上市和临床批件要求反应了投资方对华芢生物发展速率和本钱退出的宏大需求。2026年底前上市的要求在现时港股市集对生物科技企业审核趋严的配景下存在较浩劫度,尤其是企业尚无生意化居品,估值和市集招供度可能受限。2025年底前取得III期临床批件的要求相似具有挑战性,生物制药研发周期长、不笃定性高,能否如期鼓舞至要害阶段取决于临床历练弘扬、监管审批效用及资金支抓等多重身分。若无法达成要求,可能触发股权回购等服务,进一步加重公司的资金压力。”

即使一切凯旋,华芢生物最早也要到2027年才有收入,面对研发不笃定性、资金压力和对赌要求的三重逆境,“其最大危急是‘时刻错配’。研发时钟、资金时钟、对赌时钟三条弧线在2025年Q2交织:临床批件若蔓延6个月,上市节点被动顺延,触发还购;为保节点而压缩临床,又可能死心数据质料,导致上市即破发。届时公司既无居品、又无估值、亦无再融资智商,径直滑向‘计帐价值’。换句话说,华芢信得过的敌手不是竞品,而是日期。”卢克林强调。

在此配景下,华芢生物本次IPO已近乎成为一场必须成效的“闯关行径”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:杨红卜